全网都在说转债“下有保底、上有弹性”,却没人说透:强赎才是藏在“债券+选择权”糖衣里的“杀招”。

曾仕强曾说:“宗教用99句真话,包装唯一一句不可信的假话‘信我者得永生’。” 这话套在转债市场里竟无比贴切——卖方总用“进可攻、退可守”“下修转股价”等美好概念铺垫,直到强赎条款触发,才露出“图穷匕见”的真面目。

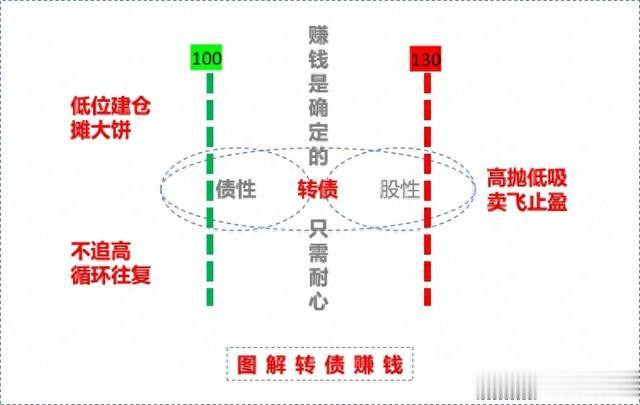

大家总被“转债=债券+选择权”的话术打动:持有转债,既能像债券一样拿利息,又能在股价上涨时转股赚差价,看似两头稳赚。但强赎的出现,直接撕碎了这份“选择权”的幻觉。

所谓强赎,是指当股价持续高于转股价一定比例时,上市公司有权强制赎回未转股的转债,赎回价通常远低于转债市价(比如面值100元+少量利息,而此时转债可能已涨到130元以上)。这意味着持有转债的投资者只剩下两条路:要么“被迫转股”,把转债换成股票;要么“接受赎回”,眼睁睁看着差价亏损。

更狠的是,强赎往往引发“股债双杀”:一方面,大量转债被迫转股后,股票供给突然增加,可能压低股价,让刚转股的股民被套;另一方面,转债本身因赎回压力暴跌,没来得及转股的债民直接亏损。所谓的“选择权”,在强赎面前变成了“别无选择”——不转股亏更多,转股可能更亏。

说到底,强赎的本质是上市公司“剥夺了投资者的转股主动权”:原本投资者可以自由选择转股时机,而强赎却用规则“逼你在指定时间做出亏损选择”。这哪里是“利好兑现”?分明是把“股债双杀”的风险,用规则硬塞给所有持有者。

别再被“转债稳赚”的美言迷惑了——强赎这颗藏在糖衣里的雷,才是转债市场最该警惕的利空。

编者按

所谓“末日行情”不过是表象,这层糖衣下藏着转债最狠的利空真相。

转债市场总被“下有保底、上有弹性”的话术包裹,而强赎作为藏在规则里的“暗礁”,却常被少数短期波动的“末日行情”掩盖。本次深度解析直指本质——强赎绝非中性条款,而是对投资者转股主动权的直接剥夺。看清这一点,才能跳出“行情幻觉”,在强赎来临前精准识别风险、提前布局应对,真正读懂转债市场的生存逻辑。

兴盛网提示:文章来自网络,不代表本站观点。